Finans Dünyasını Anlamaya Yardımcı Kavramlar

Finansal raporları ve analizleri okurken yardımcı olabilecek temel kavramları aşağıda sizler için özet halinde derlemeye çalıştık.

Bilanço: şirketin belirli bir tarihteki finansal durumunu gösteren mali tablodur. Rarpor tarihi itibariyle işletmenin varlıklarını ve yükümlülüklerini (borçlarını) gösterir. Bilançonun sol tarafı “Varlıklar”, sağ tarafı “Yükümlülükler/Borçlar” olarak adlandırılır. Varlıklar borçlara eşit olmalıdır.

Varlıklar: işletme konusu malı ya da hizmeti üretmek için kullanılan ve gelir getirebilecek her şeydir.

- Maddi varlıklar: Arazi, binalar, makineler, ulaşım, ekipman vb.

- Finansal varlıklar: Nakit ve gayri nakdi para, menkul kıymetler, verilen krediler.

- Maddi olmayan duran varlıklar: Marka, ticari markalar, lisanslar, patentler, ticari itibar vs.

Yükümlülükler: bilançonun varlıklarını oluşturan kaynaklardır. Yükümlülük özkaynaktan (sermaye) ve borçlardan (krediler, ticari borçlar) oluşur.

Alacak Hesapları: işletmenin diğer işletmelere, müşterilere ve hükümete borçlarını gösteren hesaplardır. Alacak hesapları, işletmen bir ürün ya da hizmeti sattığında ama ödeme almadığında (Alıcılar, cari borçlular), fazla vergi ve benzeri ödemeleri yaptığında meydana gelir.

Borç Hesapları: işletmenin her türlü borçlarını gösteren hesaplardır. Bu hesaplarda diğer işletmelere, bireylere ve devlete olan borçlar izlenir.

Sabit Sermaye: Üretim faaliyetine yeniden katılan, yavaş yavaş yıpranan ve itfa edilen kaynaklardır. Binalar, ekipmanlar, ulaşım, maddi olmayan duran varlıklar (telif hakları, patentler vb.) sabit sermaye içerisindedir.

Net İşletme Sermayesi: İşletmenin bir yıl (üretim döngüsü bir yıldan uzunsa üretim döngüsü) boyunca tamamen harcadığı ve yenilediği fonlar (Dönen Varlıklar) ile bunları sağlamak için kullandığı kısa vadeli borçların farkıdır (Kısa Vadeli Yükümlülükler). Dönen varlıklar, hammaddeleri, yarı mamulleri, bitmiş ürün stoklarını, hesaplardaki ve kasadaki parayı ve alacak hesaplarını içerir. Kısa vadeli borçlarda ise işletmenin 1 yıldan kısa vadeli bankalara ve diğer işletmelere olan borçları bulunur.

Sermaye Harcaması (CAPEX): Duran varlıkları edinme veya modernleşme maliyetidir. Bir yıldan daha uzun süre kullanılacak varlıklar bu tanıma girer. Örneğin; binalar, ulaşım, makine, ekipman vb.

İşletme (Operasyonel) Maliyetleri (OPEX): İşletmenin faaliyetini gerçekleştirirken ortaya çıkan günlük maliyetleridir. Üretim maliyeti, bina kiralama, kamu hizmetleri vb bu sınıfa girer.

Üretim Maliyeti: Ürünlerin üretimi ve satışı için karşılanan maliyetlerdir. Maliyet hesaplanırken, hammadde ve enerji maliyeti, amortisman kesintileri, maaşlar, nakliye bedelleri, satış, üretim ve dağıtımla ilgili diğer tüm maliyetler dikkate alınır.

Katma Değer: Satışlardan elde edilen gelir ile bunların üretimi için gereken kaynakların satın alma maliyeti arasındaki farktır.

Brüt Kâr: Net satış gelirleri ile satılan malın maliyeti arasındaki farktır. Brüt kar marjı, bir şirketin vergiler ve ek maliyetler öncesi satışlarından ne kadar kazandığını gösterir.

Net Kâr: İşletmenin, vergiler ve diğer zorunlu katkı paylarından sonra kalan net geliridir. Hissedarlar net kârı yönetirler. Net kârı işletmenin büyümesi ve gelişmesi için yönlendirebilir veya temettü olarak geri çekebilirler.

Net kârı hesaplamak için kullanılan en yaygın iki formül şöyledir:

Kârlılık, İşletmenin faaliyetlerinden elde ettiği kârın, bu kârı elde etmek için kullandığı kaynaklara oranıdır. İşletmenin verimliliğinin bir göstergesidir.

Kullanılan kaynaklara göre kârlılığın ölçülmesi de farklı olabilmektedir. Sık kullanılan kârlılık oranları aşağıdaki gibidir:

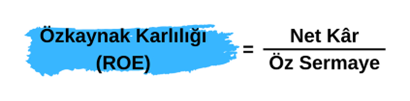

Özkaynak Kârlılığı (ROE -Return on Requity): İşletme öz sermayesi ya da başka bir deyişle şirket sahiplerine ait fonların verimliliğini gösteren kârlılık oranıdır.

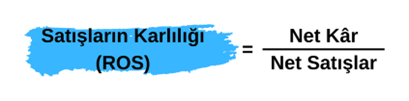

Satış Kârlılığı (ROS – Return on Sales): İşletme kârının ne kadarının satışlardan geldiğini anlamamıza yardımcı olan bir orandır.